티스토리 뷰

목차

안녕하세요, 여러분! 오늘은 많은 분들이 궁금해하시는 신용카드 할부와 리볼빙에 대해 자세히 알아보겠습니다. 이 두 가지 결제 방식은 큰 금액을 나눠 갚을 수 있게 해주지만, 제대로 이해하고 사용하지 않으면 재정적 어려움을 겪을 수 있습니다. 그래서 오늘은 이 두 방식의 특징, 장단점, 그리고 주의사항에 대해 상세히 알아보겠습니다. 🕵️♀️💡

1. 신용카드 할부와 리볼빙의 개요 📚

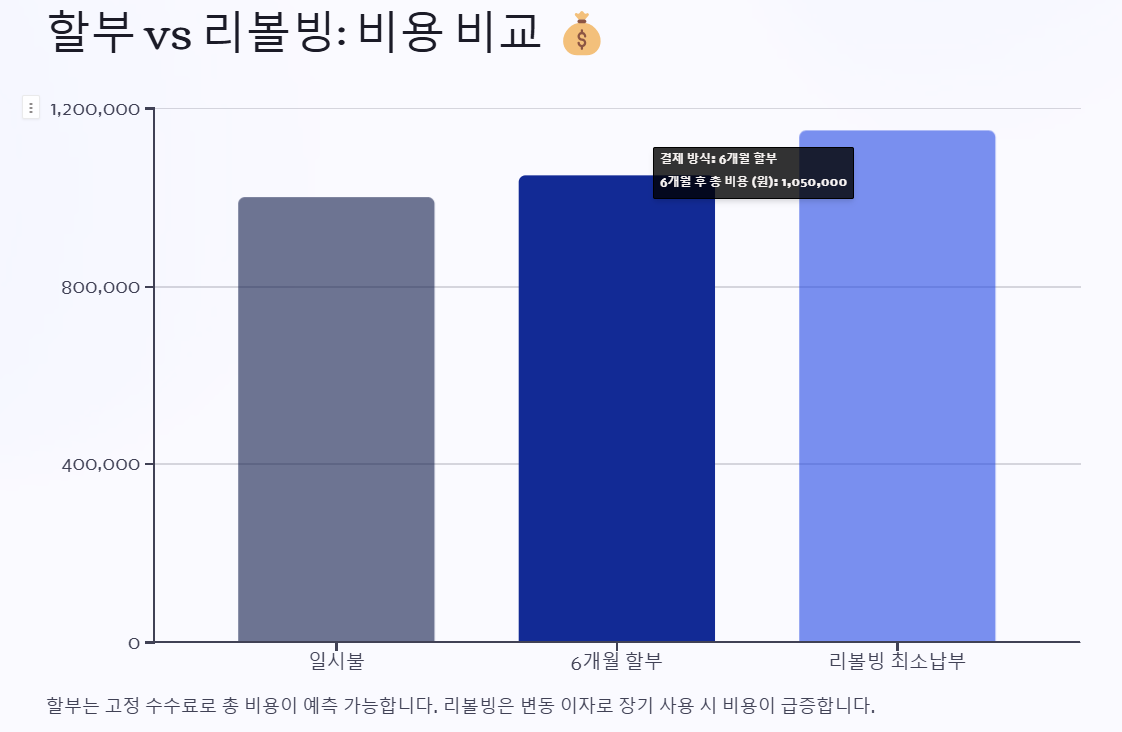

신용카드 할부는 일정 금액 이상의 구매를 여러 달에 걸쳐 나눠 갚는 방식입니다. 예를 들어, 100만원짜리 가전제품을 10개월 할부로 구매하면 매달 10만원씩 갚게 됩니다. 🛒➗

리볼빙은 매월 최소 결제 금액만 납부하고 나머지는 다음 달로 이월하는 방식입니다. 이월된 금액에는 이자가 붙습니다. 예를 들어, 50만원을 사용하고 최소 결제 금액이 10%라면, 5만원만 납부하고 나머지 45만원은 다음 달로 이월됩니다. 💸🔄

2. 할부와 리볼빙의 장단점 비교 ⚖️

구분 |

할부 |

리볼빙 |

|---|---|---|

| 장점 | - 정해진 기간 동안 고정 금액 납부 - 계획적인 지출 관리 가능 - 대부분 무이자 할부 제공 |

- 유연한 상환 가능 - 최소 결제 금액만 납부 가능 - 일시적 자금 부족 시 유용 |

| 단점 | - 할부 기간 동안 추가 구매 부담 - 조기 상환 시 수수료 발생 가능 - 무이자가 아닐 경우 이자 부담 |

- 높은 이자율 - 장기적으로 더 많은 비용 발생 - 부채 증가 위험 |

3. 신용도에 미치는 영향 📊

신용카드 할부와 리볼빙 모두 신용도에 영향을 줄 수 있습니다. 주요 영향은 다음과 같습니다:

- 🔴 연체: 할부금이나 리볼빙 최소 결제액을 연체하면 신용도가 크게 하락합니다.

- 🟠 신용카드 사용률: 리볼빙으로 인해 카드 한도를 많이 사용하면 신용도에 부정적 영향을 줄 수 있습니다.

- 🟡 부채 비율: 할부나 리볼빙으로 인한 부채가 늘어나면 신용도가 낮아질 수 있습니다.

- 🟢 정상 납부: 반면, 할부금이나 리볼빙 최소 결제액을 꾸준히 납부하면 신용도 상승에 도움이 될 수 있습니다.

4. 주의사항 및 현명한 사용법 ⚠️💡

할부와 리볼빙을 현명하게 사용하기 위해서는 다음 사항들을 꼭 기억하세요:

- 🔵 상환 능력 고려: 본인의 소득과 지출을 고려하여 무리하지 않는 선에서 사용하세요.

- 🟣 이자율 확인: 특히 리볼빙의 경우, 높은 이자율을 주의해야 합니다.

- ⚪ 무이자 할부 활용: 가능하다면 무이자 할부를 이용하여 이자 부담을 줄이세요.

- 🟤 최소 결제액 이상 납부: 리볼빙 사용 시 가능한 최소 결제액 이상을 납부하여 이자 부담을 줄이세요.

- ⚫ 정기적인 점검: 카드 사용 내역과 남은 할부금을 정기적으로 확인하세요.

5. 결론 🎯

신용카드 할부와 리볼빙은 큰 금액의 구매를 가능하게 해주는 유용한 도구입니다. 하지만 무분별한 사용은 재정적 어려움을 초래할 수 있으므로, 신중하게 사용해야 합니다. 본인의 재정 상황을 정확히 파악하고, 계획적으로 사용한다면 이 두 가지 결제 방식을 효과적으로 활용할 수 있을 것입니다. 💪💰

여러분의 현명한 카드 사용을 응원합니다! 👋😊