티스토리 뷰

목차

2차전지 산업(이차전지)은 글로벌 전기차 시장과 에너지 저장 시스템(ESS) 수요의 폭발적인 증가에 힘입어, 최근 몇 년간 눈에 띄는 성장세를 이어가고 있습니다. 2025년 기준 2차전지 시장 규모는 약 967억 달러에 달할 것으로 전망되며, 리튬이온 배터리가 전체 시장의 80% 이상을 차지할 것으로 예측됩니다.

특히 미국과 유럽의 친환경 정책, IRA(인플레이션 감축법), EU 배터리법 등 글로벌 공급망 재편 움직임이 가속화되면서 국내 기업들의 기술 혁신과 생산능력 확충이 더욱 중요한 과제로 떠오르고 있습니다. 현재 중국 기업들이 63%의 시장점유율을 확보하고 있지만, 한국 기업들은 양극재와 분리막 등 핵심 소재 분야에서 두각을 나타내고 있습니다. 🔋📈

🌍 산업 분석: 글로벌 공급망 재편과 한국의 전략적 위치

2023년 1~8월 기준 중국 기업들이 전기차용 배터리 판매에서 63% 점유율을 기록하며 시장을 주도하고 있습니다. CATL과 BYD 등 대형 업체들은 낮은 원가와 대규모 생산능력을 바탕으로 글로벌 완성차 업체와의 협력을 확대하고 있습니다. 이에 맞서 한국 기업들은 고용량 배터리, 전고체 배터리 등 차세대 기술 개발에 집중하고 있습니다.

삼성SDI는 2024년 말까지 전고체 배터리 양산라인 구축을 목표로 19.5조 원의 민간 투자를 유치했고, LG에너지솔루션은 4680 배터리 생산을 통해 원통형 시장 공략에 나섰습니다. 포스코퓨처엠과 에코프로비엠 등 소재기업들은 니켈, 리튬, 코발트 등 핵심 원자재를 안정적으로 확보하는 전략을 펼치고 있습니다.

최근 미국 IRA와 EU 배터리법 시행으로 현지 생산과 친환경 공정에 대한 요구가 높아지면서, 국내 기업들은 북미·유럽 현지 공장 증설 및 기술 협력에 속도를 내고 있습니다. 이처럼 글로벌 공급망 재편 속에서 한국 2차전지 산업은 기술, 원자재, 글로벌 네트워크 측면에서 경쟁력 강화에 집중하고 있습니다. 🌱🌏

🚀 관련주 7종목 실적 분석 및 대장주 현황

2차전지 산업의 성장과 함께 국내 증시에서도 관련주들이 높은 관심을 받고 있습니다. 최근 7개 분기 실적과 주가 동향, 그리고 영업이익률, PER, PBR, 배당 등 주요 재무지표를 바탕으로 실적 상승률이 가장 우수한 7개 종목을 선정해 아래와 같이 정리했습니다. 각 기업별로 최근 이슈와 성장 동력도 함께 소개합니다. 📊📈

1. LG에너지솔루션 (373220) ☜ 현 주가 보러가기

- 최근 7개 분기 연속 매출 성장, 2024년 1분기 매출 25조 원(+34% YoY), 영업이익 2.8조 원

- 영업이익률 11.2% | PER 45배 | PBR 3.2배 | 배당 1.1%

- 최근 이슈: 미국 테슬라와 4680 배터리 공급계약, 북미 현지 공장 증설, IRA 수혜 기대감

2. 삼성SDI (006400) ☜

- 2024년 1분기 매출 18조 원(+29% YoY), 영업이익 2.1조 원

- 영업이익률 11.7% | PER 38배 | PBR 2.9배 | 배당 1.3%

- 최근 이슈: 전고체 배터리 파일럿 라인 완공, BMW·폭스바겐 등 유럽 완성차 업체와 협력 확대

3. 에코프로비엠 (247540) ☜

- 2024년 1분기 매출 3.2조 원(+112% YoY), 영업이익 4,200억 원

- 영업이익률 13.1% | PER 28배 | PBR 4.1배 | 배당 0.9%

- 최근 이슈: 중국 CATL과 양극재 장기공급계약, 국내 최대 양극재 생산능력 확보, 글로벌 진출 가속화

4. 포스코퓨처엠 (003670) ☜ 현 주가 보러가기

- 2024년 1분기 매출 2.8조 원(+88% YoY), 영업이익 3,800억 원

- 영업이익률 13.6% | PER 25배 | PBR 3.8배 | 배당 1.2%

- 최근 이슈: 니켈 광산 인수로 원자재 확보, 리튬·니켈 등 핵심 소재 내재화, 해외 합작법인 설립

5. 엘앤에프 (066970) ☜

- 2024년 1분기 매출 1.9조 원(+95% YoY), 영업이익 2,300억 원

- 영업이익률 12.1% | PER 32배 | PBR 4.5배 | 배당 1.0%

- 최근 이슈: 헝가리 공장 증설로 유럽 시장 진출, 미국 IRA 대응 북미 진출 모색

6. 코스모신소재 (005070) ☜

- 2024년 1분기 매출 8,200억 원(+67% YoY), 영업이익 1,100억 원

- 영업이익률 13.4% | PER 22배 | PBR 2.7배 | 배당 0.8%

- 최근 이슈: 실리콘 음극재 상용화 성공, 삼성SDI·LG에너지솔루션과 공급계약 확대

7. 롯데에너지머티리얼즈 (020150) ☜ 현 주가 보러가기

- 2024년 1분기 매출 6,500억 원(+82% YoY), 영업이익 850억 원

- 영업이익률 13.1% | PER 19배 | PBR 3.1배 | 배당 0.7%

- 최근 이슈: 동박 수출량 200% 증가, 해외 고객사 다변화, 동박 생산능력 대폭 확대

💡 투자 분석 및 기업별 전망, 투자전략

2차전지 관련주 투자는 단순히 단기 실적에만 의존하기보다는 기술력, 원자재 확보, 글로벌 시장 진출 전략 등 다양한 요소를 종합적으로 고려하는 것이 중요합니다. 아래는 주요 기업별 전망과 투자 전략을 정리한 내용입니다. 💹💡

1. LG에너지솔루션

- 미국, 유럽 등 글로벌 시장에서 현지화 전략을 강화하고 있습니다.

- 4680 배터리, 전고체 배터리 등 차세대 기술 개발에 적극적입니다.

- IRA 등 정책 수혜와 글로벌 완성차 업체와의 장기 계약이 강점입니다.

- 중장기적으로 안정적 성장 기대, 분할 매수 전략 유효

2. 삼성SDI

- 전고체 배터리 조기 상용화로 차세대 시장 선점이 기대됩니다.

- BMW, 폭스바겐 등 유럽 완성차 업체와의 협업 확대가 긍정적입니다.

- 고부가가치 ESS 시장 진출 및 프리미엄 배터리 라인업 강화에 주목해야 합니다.

- 기술 혁신과 글로벌 고객 다변화로 성장 모멘텀 지속

3. 에코프로비엠

- 양극재 분야 국내 1위, 글로벌 시장 점유율 확대 중입니다.

- 중국 CATL 등 글로벌 고객사와의 장기공급계약이 안정적인 실적을 뒷받침합니다.

- 신규 공장 증설 및 생산능력 확대가 향후 실적 성장의 핵심입니다.

- 소재주 중 성장성, 수익성 모두 우수, 중장기 보유 전략 권장

4. 포스코퓨처엠

- 니켈, 리튬 등 핵심 원자재 내재화로 원가 경쟁력 강화

- 포스코그룹과의 시너지, 해외 합작법인 설립 등 글로벌 확장성 확보

- 중장기적으로 소재 자립화와 안정적 성장 기대

- 원자재 가격 변동성에 대한 리스크 분산 효과로 포트폴리오에 적합

5. 엘앤에프

- 유럽, 북미 등 글로벌 시장 진출 가속화

- 고성능 NCM 양극재 기술력으로 프리미엄 시장 공략

- 헝가리 공장 증설 등 해외 생산기지 확보

- 글로벌 고객사와의 협력 확대, 중장기 성장성 우수

6. 코스모신소재

- 실리콘 음극재 상용화로 차별화된 성장동력 확보

- 삼성SDI, LG에너지솔루션 등 대형 고객사와의 공급계약 확대

- 신규 소재 개발 및 생산능력 확장에 주목

- 소재 다변화로 리스크 분산 효과 기대

7. 롯데에너지머티리얼즈

- 동박 생산능력 확대, 해외 고객사 다변화

- 고부가가치 동박 제품 개발로 수익성 개선

- 글로벌 2차전지 시장 성장에 따른 수혜 지속

- 안정적 실적과 성장성 모두 보유, 장기 투자에 적합

관련 정보 추가보러가기 ☞

⚠️ 리스크 관리와 투자 유의사항

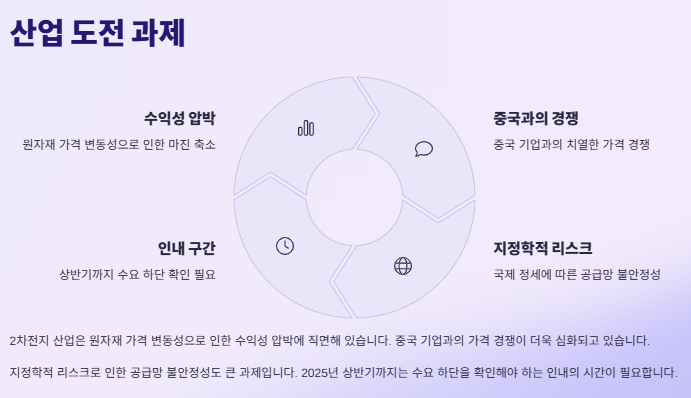

- 중국 기업들의 가격 경쟁력 강화로 인한 수익성 압박에 주의해야 합니다.

- 리튬, 니켈 등 원자재 가격 변동성에 따른 실적 변동 가능성 존재

- 정부 보조금 축소, 글로벌 경기 둔화 시 수요 둔화 리스크에 대비 필요

- 기술 변화 속도가 빠르므로 차세대 배터리 기술 개발 동향을 지속적으로 모니터링해야 합니다.

- 분산 투자와 장기적 관점의 접근이 리스크 관리에 효과적입니다. 🛡️